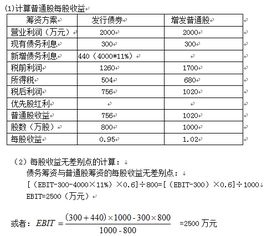

某公司目前的資本來源結(jié)構(gòu)為:普通股800萬股(每股面值1元),以及平均利率為10%的債務(wù)3000萬元。公司現(xiàn)計(jì)劃投產(chǎn)一種新產(chǎn)品,該項(xiàng)目需要投資4000萬元。面對(duì)這一新的投資機(jī)會(huì),公司需在現(xiàn)有資本結(jié)構(gòu)基礎(chǔ)上,綜合考慮融資方式、資本成本及項(xiàng)目收益,以做出科學(xué)的投資決策。

分析公司現(xiàn)有資本結(jié)構(gòu)。公司當(dāng)前總資本為普通股權(quán)益800萬元(800萬股×1元/股)加上債務(wù)3000萬元,總計(jì)3800萬元。其中,債務(wù)占比約為78.95%,權(quán)益占比約為21.05%,顯示出較高的財(cái)務(wù)杠桿。債務(wù)的平均利率為10%,意味著公司每年需支付利息300萬元(3000萬元×10%)。這種結(jié)構(gòu)在帶來稅盾效益的也增加了財(cái)務(wù)風(fēng)險(xiǎn),尤其是當(dāng)新產(chǎn)品投資需要追加融資時(shí)。

新產(chǎn)品投資項(xiàng)目需4000萬元資金,超過了公司現(xiàn)有資本規(guī)模。因此,公司必須選擇融資方式:既可增發(fā)普通股,也可增加債務(wù),或采用混合融資(如可轉(zhuǎn)債)。增發(fā)股票會(huì)稀釋現(xiàn)有股權(quán),但能降低財(cái)務(wù)風(fēng)險(xiǎn);增加債務(wù)則能維持控制權(quán)并利用稅盾,但會(huì)進(jìn)一步提高負(fù)債率,可能加大償債壓力。考慮到公司已有較高債務(wù)比例,若新增債務(wù)融資,需評(píng)估利率是否上升以及破產(chǎn)風(fēng)險(xiǎn)。項(xiàng)目預(yù)期投產(chǎn)后能否產(chǎn)生穩(wěn)定現(xiàn)金流以覆蓋利息支出,也是關(guān)鍵考量。

從資本成本角度分析,公司需計(jì)算加權(quán)平均資本成本(WACC),作為項(xiàng)目投資的基準(zhǔn)收益率。現(xiàn)有債務(wù)成本為10%(稅后可能更低,因利息可抵稅),權(quán)益成本則需根據(jù)市場(chǎng)風(fēng)險(xiǎn)、公司β值等因素估算。若新項(xiàng)目風(fēng)險(xiǎn)較高,資本成本可能上升,要求更高的投資回報(bào)。因此,公司應(yīng)對(duì)新產(chǎn)品進(jìn)行詳細(xì)可行性研究,預(yù)測(cè)其未來現(xiàn)金流量,并計(jì)算凈現(xiàn)值(NPV)或內(nèi)部收益率(IRR),確保項(xiàng)目收益超過WACC,從而創(chuàng)造股東價(jià)值。

實(shí)業(yè)投資決策需兼顧戰(zhàn)略匹配與風(fēng)險(xiǎn)管理。新產(chǎn)品是否符合公司長(zhǎng)期發(fā)展方向?市場(chǎng)競(jìng)爭(zhēng)環(huán)境如何?投產(chǎn)后的運(yùn)營(yíng)成本及市場(chǎng)接受度都是不確定因素。建議公司采用逐步投資策略,或?qū)で蠛献骰锇榉謸?dān)風(fēng)險(xiǎn),同時(shí)優(yōu)化資本結(jié)構(gòu),避免過度杠桿化。通過審慎的融資規(guī)劃和項(xiàng)目評(píng)估,公司可以最大化新產(chǎn)品投資的成功概率,實(shí)現(xiàn)可持續(xù)增長(zhǎng)。